どうも、チャビン(@gorichabin223)です。

- ふるさと納税による税金控除はいつ反映されるか?

- ワンストップ特例制度と確定申告での還付・控除の違いについて

目次

ワンストップ特例制度の場合

(ふるさと納税の還付額 ー 2,000円)

(例) 寄付額 50,000円の場合

50,000円 – 2,000円 = 48,000円 住民税から控除される

寄付年度の翌年6月〜翌々年5月までの12カ月で毎月控除されます。

(補足)ワンストップ特例制度について

①もともと確定申告や住民税申告をする必要のない給与所得者等であること

②年間寄付先が5自治体以内の人

これら2点の条件を満たす方が受けられる制度です。

■控除対象は住民税のみ

■ふるさと納税をする都度、ワンストップ特例申請書の提出が必要

■「寄付金税額控除に係る申告特例申請書」の送付締切に注意が必要

■申込内容が変わった場合は期限までに変更届出書の提出が必要

■確定申告を行うとワンストップ特例制度による申請は無効となる

確定申告の場合

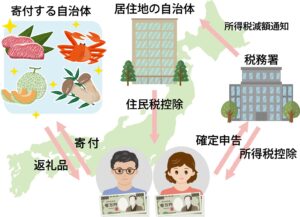

ワンストップ特例制度を利用せず「確定申告」をした場合は、以下2つの控除があります。

例えば、寄付額50,000円の人の場合 「所得税」「住民税」の2つから還付&控除がされます。

所得税の控除計算方法について

(ふるさと納税の還付額 ー 2,000円)× 所得税の税率(0%〜45%)

税率は所得によって異なりますが、例えば年収600万円の人の場合

(50,000 ー 2,000円)×10%=約4,800円

この金額が、指定口座に振込されます。

住民税の控除計算方法について

住民税については以下2つの計算結果の合算が控除されます。

(ふるさと納税の還付額 ー 2,000円)× 10%

(50,000 ー 2,000円)×10% = 約4,8000円

(ふるさと納税の還付額 ー 2,000円)× (90%ー所得税率×1.021)

税率は所得によって異なりますが、例えば年収600万円の人の場合

(50,000 ー 2,000円)×(90%ー10%×1.021)=約38,000円

基本分 + 特例分 = 約43,000円

この金額が、6月〜翌5月までの住民税から控除されるのです。

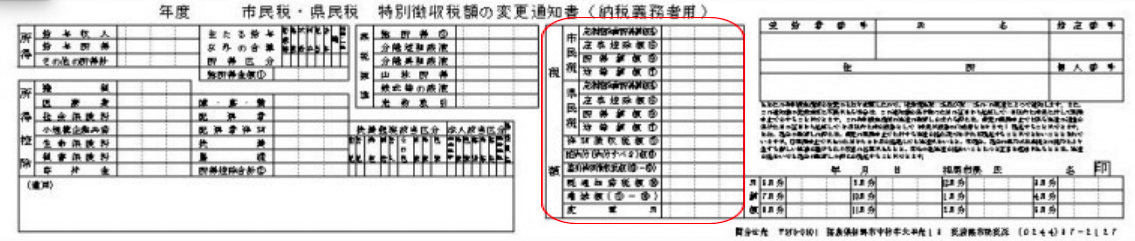

会社員であれば、住民税決定通知書という書類を毎年受け取ると思いますが

その中の控除部分を必ず確認してくださいね(下記 赤枠部分)

(補足) 確定申告をすべき人はどんな人?

ふるさと納税に対して、①ワンストップ特例制度 ②確定申告 と、還付方法が2つあると記しましたが確定申告をしないといけない人はこのような方達です。

- 個人事業主の方

- 給与所得が2,000万超の方

- 副収入が20万以上の会社員

- 住宅ローン控除や医療費控除などが必要な方

- 1年間で6自治体以上にふるさと納税を行った人

これらに該当しなければ、ワンストップ特例制度で手続きをしてしまいましょう。

まとめ

ふるさと納税で支払いをしたけども、いつその控除が受けられるのか。

少し不安になっていた方もいらっしゃるのではないでしょうか。

必ず、確定申告(またはワンストップ特例)はしないといけませんが、それらを実施した場合は、所得税や住民税から控除がされて来ますので安心してくださいね。

最初は面倒かと思いますが、慣れてくれば大したことはないと思います。

ふるさと納税自体が、非常に素敵な制度の為、積極的に利用して行きたいですね。

では、今回はこれで。

モッピー

モッピー

ECナビ

ECナビ

ちょびリッチ

ちょびリッチ