どうも、チャビン(@gorichabin223)です。

こんな疑問にお答えします。

本記事の内容

- 資産運用(投資)への考え方をしっかりと理解する

- 資産運用(投資)の種類について

- 基礎的な用語解説

ご存知の通り、サラリーマンとしての生涯年収は平均2.5億円〜3.0億円と言われています。あくまでも平均値です。実際のところ中央値としては、約2.0億円程となります。

人生には結婚、住居購入、子育て、就学、教育、リタイアなどなど様々なイベントがありそれ以外にも、自動車の購入、各種保険、旅行、入院など様々な支出が発生するものです。それに加え、医療の発達が進化し、人生100年時代とも言われるほど、今後は長生きが可能な世の中になっていくでしょう。

「老後資金は約2,000万が必要」と言われますが、どのような生活をしていきますどれ程の出費が想定されてるか。会社員であれば退職金がいくらもらえて、年金がどれくらい受給できるのか。把握しておく必要があるかと思います。

チャビン(@gorichabin223)も、33歳にして危機感を持ち、お金との関わり方について真剣に考えるタイミングがありました。

お金の基本「稼ぐ」・「貯める」・「増やす」・「使う」・「守る」をしっかりと理解する必要があります。義務教育で全く教えられてこなかったお金との関わり方について、自らがしっかりと学ぶ必要があるという事に気付きました。

今回の記事では、これから投資を始めようと思っている方向けにどのような投資があるのか、まずは基本の内容を勉強していきたいと思います。

・銀行だけに預けてはダメ!

・投資の種類を理解!(株式投資、不動産投資、投資信託、FX、先物取引、NISA、積立NISA、iDeco)

・言葉を理解!(年利、単利・複利、インカムゲイン、キャピタルゲインなど)

それでは、初めていきましょう!

目次

投資に対する考えを変えましょう!

銀行は安全だ!は間違いです

我々日本人は「投資」と聞くと、なぜか壁を作ってしまうかのように、胡散臭く感じたり、疑ったり、要はマイナスの印象から入るようです。

そして、どこにお金を貯めておくかというと、銀行ですよね。

小さい頃から身近にあり、両親からも「お金は銀行にちゃんと預けよう」と教えられ

いつでも出し入れができる。これは「銀行は信用できるし、安全」という考えを持っているからだと思います。

1970年〜1980年頃の、郵便局の定期貯金の年利が8%〜12%でした。

要は、100万円を預けていたら、1年後には108万円〜112万円になっているという事です。今も同じ利率であれば、銀行に預けておけばどんどん増えていくのでしょう。

今現在(2020年)、金融機関の金利は、「0.001%」(普通預金)です。

ネット銀行は少し高いですが、メガバンクと言われている銀行はこんな金利。。

100万預けていたら、1年後には 1,000,000円 × 1.00001 = 1,000,010円。。

10年で、銀行から100円もらえる!そんなレベルなんです。

これを聞いて、どう感じましたでしょうか?

一方、投資と言われる、例えば株式投資や投資信託、債券などでの運用利回りは平均3%〜5%程と言われております。

しっかりと知識を持って、投資をする事でこれくらいの年利は十分に狙えるのです。

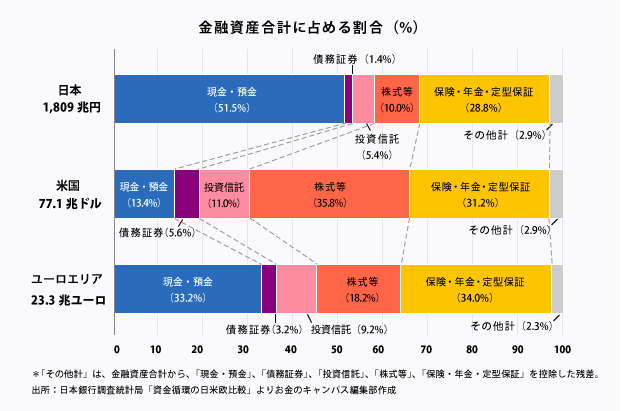

日本人とアメリカ人の資産割合について

下記の図を見てください

※参考:お金のキャンパス

我々日本人の、資産全体の50%程が預貯金をしめるのです。一方、アメリカ人は、13%程が預貯金。債券、株式等、投資信託などが約50%超となります。

アメリカでは、日本と違い小学生の授業から、投資やファイナンスなど金融リテラシーに関する学びがあり、株式市場、経済、保険、クレジットカードなどお金についての知識が習得されてきます。学生のうちから、株式投資なども積極的に行なっているようです。

日本人は、「まずは貯蓄!」と考えるところがアメリカ人は、「まずは、投資!」と考えます。積極的に、株式、不動産などを所有します。

日本人に比べ、アメリカ人の資産形成のスピードは約3倍〜4倍違うと言われているのはこの考え方が大きく関係してきているんですね。

それでは、投資と言われるものにはどんなものがあるのでしょうか?

投資の種類について

投資と一言で言っても、いくつか種類があります。

代表的なものについて解説していきます。

(それぞれの、細かい内容については別の記事でしっかりとまとめていきます!)

株式投資

企業が資金を集める手段として「株」を発行します。

その株を購入して、企業が利益を出したら、配当金を得たり、株を売却して売却益を得たりまた、株主優待券がもらえたりもします。

株価は日々変動しますので、安い時に購入して、高くなったら売る。そういう取引のイメージになります。

投資信託(ファンド)

資産運用のプロにお金を預けて運用してもらい、運用で得た利益から手数料等差し引いて、配当がされる仕組みです。

出資者から集めた資金を、その時の世界情勢をもとに分析をして、「国内株式」「外国株式」「国内債券」「外国債券」「不動産」などの分野に対して投資割合を決めて分散投資をして行きます。

不動産投資

不動産(ワンルームや一棟、戸建、駐車場、民泊など)を購入して、毎月の家賃収入を得たり、不動産を売却して売却益を得たりする投資です。

外国為替証拠金取引(FX)

FXとは、2カ国の通貨を売買することで利益を得る投資です。

例えば、日本の円とアメリカのドル、アメリカのドルと欧州のユーロとかの事。

債券

国債とか社債とかってやつで

国や会社に対してお金を貸して、一定期間経ったら利息と合わせて元本が返済される投資です。

NISA・積立NISA・iDeco

NISA、積立NISA、iDeco(個人型確定拠出年金)は、毎月々一定の金額を積立ていき、資産運用をしましょうというもの。

NISAと積立NISAは内容に以下のような違いがあります。

NISAの場合

積立期間が5年、年間120万まで、投資対象は国内国外の上場株式、株式投資信託。

積立NISAの場合

積立期間が20年、年間40万まで、投資対象は選ばれた株式投資信託、ETF。

iDecoは、60歳まで毎月々積立をする。それまでは、出金はできなくて、60歳以降に引き出せる制限があります。

投資と一言で言っても、たくさんの種類があるのがわかったかと思います。自分のライフイベントに合わせて、適切な投資方法を選択することがとても大切です。その中でも、世間では、投資信託などによる、長期積立投資を非常に進めています。

次に、簡単な用語について

用語について(基礎)

利回り、年利

1年間に対しての利率のことを言います。元本としてのお金が1年間で増える割合と覚えてください。

単利・複利

単利とは、投資元本に対してのみ利息がつくことで

複利とは、投資元本と利息に対して利息がつくことです。

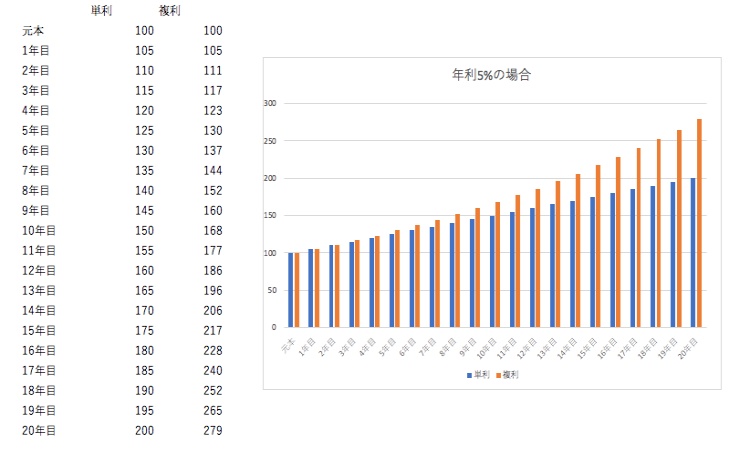

例えば、年利5%で運用した場合、単利と複利の増え方はこんなにも違うのです。

図を見ても分かる通り、複利は時間が経てばたつほど効果が大きいのです。

インカムゲイン・キャピタルゲイン

インカムゲインとキャピタルゲインについて

インカムゲインとは、「配当金」や「利息」で得られる利益の事。

キャピタルゲインとは、「売買」で得られる利益の事。

例えば、不動産を100万で購入して、家賃収入が毎月5万入ってくる場合

この収入はインカムゲインになるのね。

また、100万で購入した不動産を、120万で売却した場合、この20万はキャピタルゲインになる。

まとめ

以上、これから投資を始めてみよう!という方向けの記事でした。

まずは、考え方をしっかりとかえてあげて、ハードルを下げていきましょう!

自分のライフプランにあった投資プランをこれから見つけていく為に、どんな投資のジャンルがあるのかをまずは理解しておきましょう!

本から得られることもたくさんあります♫

きっかけとなった本についてもいくつか紹介しているのでよかったら読んでくださいね。

モッピー

モッピー

ECナビ

ECナビ

ちょびリッチ

ちょびリッチ